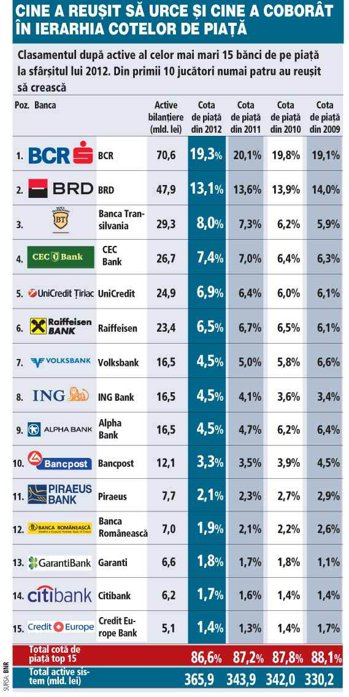

Banca Transilvania, cea mai mare instituţie de credit cu capital privat majoritar local, s-a menţinut în 2012, pentru al doilea an la rând, pe poziţia a treia în clasamentul activelor bilanţiere din sistem, înaintea băncii de stat CEC Bank; UniCredit a reuşit să prindă top 5 devansând Raiffeisen, iar ING a urcat până pe locul 8 în timp ce grecii de la Alpha şi Bancpost au continuat să alunece.

Pe o piaţă a creditului cuprinsă de letargie, băncile care anul trecut au vândut mai multe credite noi decât sumele rambursate de clienţi din împrumuturile vechi au putut să iasă cu uşurinţă din rând, înregistrând creşteri vizibile la nivelul cotelor de piaţă după active.

BCR nu-şi poate pierde prea curând prima poziţie, însă cota sa de piaţă a alunecat din nou sub pragul de 20% după zvâcnirile din 2010 şi 2011 care este posibil să fi avut un cost prea mare din punct de vedere al calităţii creditelor vândute. Chiar dacă are cele mai mari active, sănătatea acestora constituie o mare problemă, având în vedere că mai mult de un sfert din credite sunt neperformante. Pierderile de peste 1 mld. lei înregistrate pe 2012 vorbesc de la sine, costul riscului măcinând profitul operaţional.

BRD s-a apropiat de pragul de 13%, în patru ani de criză pierzând circa un punct procentual la nivelul cotei de piaţă. Iniţial 2012 ar fi trebuit să fie anul stopării procesului de erodare din 2010 – 2011 şi al adoptării unei atitudini mai ofensive pe piaţă, însă situaţia s-a complicat în mod neaşteptat, banca încheind anul trecut cu pierderi de 332 mil. lei după ce în primii ani de criză fusese cea mai profitabilă.

Banca Transilvania îşi consolidează statutul de surpriză pozitivă pe o piaţă destul de cenuşie, jucătorul din Cluj-Napoca reuşind creşteri notabile ale cotei după active de la un an la altul fără să-şi compromită profitul care în 2012 a sărit cu 40%, până la 320 mil. lei. Pe parcursul crizei s-a dovedit a fi cea mai dinamică bancă mare, câştigând două puncte procentuale la cota de piaţă în perioada 2009 – 2012, de la 5,9% la 8%. Banca a infirmat astfel clişeul privind inerţia specifică jucătorilor mari, reuşind să profite de oportunităţile create de reducerea activităţii mai multor competitori străini. Nu în ultimul rând, Banca Transilvania a stârnit în ultimii ani multe ridicări din sprânceană din cauza concurenţei căreia îi vine greu să creadă că BT este atât de puţin afectată de costul riscului. BT şi-a construit în ani de zile un profil de bancă a antreprenorilor, însă marea majoritate a bancherilor se plâng tocmai de segmentul IMM-urilor care le dă mari dureri de cap din cauza neperformantelor. Până una-alta, rezultatele financiare ale BT sugerează că banca a reuşit să atragă un anume tip de clientelă şi să creeze un anume gen de relaţie cu clienţii care să o ferească de explozia creditelor neperformante. BT a raportat pe 2012 o rată a neperformantelor de 11,3%, în timp ce media sistemului a sărit de 18%.

Banca Transilvania îşi consolidează statutul de surpriză pozitivă pe o piaţă destul de cenuşie, jucătorul din Cluj-Napoca reuşind creşteri notabile ale cotei după active de la un an la altul fără să-şi compromită profitul care în 2012 a sărit cu 40%, până la 320 mil. lei. Pe parcursul crizei s-a dovedit a fi cea mai dinamică bancă mare, câştigând două puncte procentuale la cota de piaţă în perioada 2009 – 2012, de la 5,9% la 8%. Banca a infirmat astfel clişeul privind inerţia specifică jucătorilor mari, reuşind să profite de oportunităţile create de reducerea activităţii mai multor competitori străini. Nu în ultimul rând, Banca Transilvania a stârnit în ultimii ani multe ridicări din sprânceană din cauza concurenţei căreia îi vine greu să creadă că BT este atât de puţin afectată de costul riscului. BT şi-a construit în ani de zile un profil de bancă a antreprenorilor, însă marea majoritate a bancherilor se plâng tocmai de segmentul IMM-urilor care le dă mari dureri de cap din cauza neperformantelor. Până una-alta, rezultatele financiare ale BT sugerează că banca a reuşit să atragă un anume tip de clientelă şi să creeze un anume gen de relaţie cu clienţii care să o ferească de explozia creditelor neperformante. BT a raportat pe 2012 o rată a neperformantelor de 11,3%, în timp ce media sistemului a sărit de 18%.

Banca de stat CEC Bank nu a reuşit o performanţă similară în pofida aşteptărilor mari de la începutul crizei. Cota sa de piaţă după active a crescut cu numai un punct procentual faţă de 2009, trecând totuşi de 7% comparativ cu 4,3% în 2007, când băncile străine pompau masiv fonduri pe piaţă. CEC se situează astfel pe locul patru, la distanţă în urma BT. În plus, structura activelor sale înregistrează o pondere mare a titlurilor de stat (circa o treime pe datele din 2011), deşi ar fi fost de dorit ca banca să împingă mai mult pe zona de creditare. Pe parcursul crizei oficialii CEC au reclamat necesitatea unor injecţii de capital din partea acţionarului unic – statul, însă în ciuda unor tentative Ministerul Finanţelor nu a reuşit să găsească o soluţie astfel încât o majorare de capital mai importantă să nu fie tratată de Comisia Europeană ca ajutor de stat.

UniCredit Ţiriac Bank a făcut rocada cu Raiffeisen şi a trecut astfel pe locul cinci, apropiindu-se pentru prima dată de pragul de 7% cotă de piaţă. Italo-austriecii au câştigat pe parcursul crizei aproape un punct procentual, fiind printre puţinii care au raportat creşteri anuale de două cifre ale soldului creditelor – dinamică susţinută de segmentul corporate. Pe nouă luni din 2012 UniCredit înregistra o majorare cu circa 14% a volumului creditelor din bilanţ în contextul unei pieţe stagnante. De asemenea, banca s-a menţinut în jumătatea profitabilă a sistemului, chiar dacă în primele două trimestre ale anului trecut costul riscului devenise foarte vizibil şi probabil s-a făcut din nou remarcat în T4 după s-a văzut per ansamblul pieţei.

Austriecii de la Raiffeisen spun de doi ani că sunt în poziţia de a-şi creşte cota de piaţă, fiind dispuşi inclusiv să contemple oportunităţi de achiziţie. Şi totuşi 2012 marchează o scădere până la 6,5%. Raiffeisen este una dintre puţinele bănci care au tras frâna expansiunii încă dinainte ca piaţa să fie lovită de criză, aplecându-se mai mult spre corectarea problemelor de eficienţă. Şi, ca atare, rezultatele din ultimul an au confirmat ca preocupare principală salvgardarea profitabilităţii, Raiffeisen poziţionându-se în cursul anului trecut drept cea mai profitabilă instituţie de credit. Pe de altă parte, soldul creditelor originate în România consemna o scădere de 4,3% după primele nouă luni din 2012, ceea ce susţine imaginea de erodare a cotei după active. Banca se situează însă peste cota din 2009.

Pe locul şapte sunt austriecii de la Volksbank care continuă eforturile de restructurare şi chiar dacă au reluat creditul de retail după o perioadă de suspendare, acum sunt mai preocupaţi de atragerea de resurse locale care să le mai echilibreze bilanţul.

ING Bank a ajuns pe poziţia a opta, câştigând în ultimii ani peste un punct procentual la cota de piaţă faţă de 2009. Olandezii au avut o abordare mai brutală la începutul crizei, trecând rapid la o selecţie a clienţilor şi chiar la măsuri dure de restructurare şi executare, însă provizionarea timpurie le-a permis apoi să continue să-şi crească bilanţul şi să-şi desăvârşească mult-visatul statut de bancă universală. În 2012 ING şi-a majorat cota de piaţă cu o jumătate de punct, până la 4,5% şi ar putea trece în mod natural înaintea Volksbank. Depăşirea pragului de 4% era crucială din punctul de vedere al masei critice necesare pentru asigurarea unei baze de venituri îndestulătoare.

Olandezii şi-au revizuit anul trecut portofoliul local de business, renunţând la brokerajul bursier şi la leasing, iar la Amsterdam se decid noi măsuri de restructurare şi reorganizare ca răspuns la presiunile generate de criză.

Ultimele două poziţii din top 10 sunt ocupate de grecii de la Alpha Bank şi Bancpost. Aşa cum era de aşteptat, cele două bănci au tot coborât, Alpha pierzând circa două puncte procentuale faţă de 2009. Totuşi, ambele instituţii de credit au reuşit să traverseze cele mai dure episoade care au zdruncinat Grecia fără să se transforme în probleme critice pentru sistemul bancar românesc. Acţionarii au răspuns solicitărilor BNR de majorare a capitalului menţinând rate de solvabilitate peste medie şi nu s-au repezit să ceară rambursarea liniilor de finanţare. Cel mai important – ambele bănci au reuşit să evite o hemoragie dramatică a depozitelor, Bancpost devenind un model de stabilitate a resurselor atrase de la clienţi chiar şi cu costul unor dobânzi împovărătoare.

Până la locul 15 nu apar mari surprize. Garanti are cel mai mare potenţial de a continua să urce în clasament, inclusiv pe seama deschiderii faţă de potenţiale achiziţii. Britanicii de la RBS au dispărut din top 15 şi probabil vor aluneca şi mai mult după ce vor vinde portofoliul de retail. Au intrat în locul lor turcii de la Credit Europe.

Bancpost + Banca Românească = 5,2% din piaţă

Bancpost + Banca Românească = 5,2% din piaţă

Pe baza cotelor de piaţă de la sfârşitul lui 2012, fuziunea greacă dintre Bancpost (Eurobank) şi Banca Românească (NBG) va conduce la formarea unei bănci cu o cotă de piaţă de 5,2% care i-ar permite să se situeze pe poziţia a şaptea în clasamentul activelor. Altfel ar fi stat lucrurile dacă Alpha Bank s-ar fi înţeles cu Eurobank în 2011 pentru că atunci ar fi rezultat pe piaţa locală un jucător care s-ar fi bătut pentru locul al treilea. De data aceasta fuziunea dintre NBG şi Eurobank este certă, NBG asigurându-şi circa 85% din capitalul acţionarului majoritar al Bancpost.

Bancpost a pierdut constant cotă de piaţă de la începutul crizei pe fondul tensiunilor extreme prin care a trecut Grecia, cota de 3,3% de la sfârşitul lui 2012 fiind cu peste un punct mai mică decât în 2009. Totuşi banca nu era în pericol să iasă din top 10, în condiţiile în care şi următoarea clasată, Piraeus Bank, alunecă, ajungând la 2,1%. Banca Românească – viitoarea parteneră de fuziune a Bancpost – a intrat sub pragul de 2%, fiind puternic ameninţată de turcii de la Garanti care au venit tare din urmă în ultimii ani.

Surse bancare afirmă că procedurile legate de fuziunea greacă s-ar putea prelungi pe piaţa românească până anul viitor. Deocamdată nu există un calendar public nici măcar pentru băncile din Grecia. O problemă distinctă pentru unirea Bancpost cu Banca Românească ar ţine de sistemele informatice care diferă semnificativ şi care necesită astfel soluţii mai complexe pentru compatibilizare

Sursa: zf